Durante 2025 las matriculaciones de turismos y vehículos ligeros electrificados en España han vivido un acelerón sin precedentes. En julio se matricularon más de 21.000 eléctricos puros y PHEV –un 155 % más que en julio de 2024– y la cuota mensual de electrificados alcanzó el 21,4 % del mercado. Gracias a estas cifras, el acumulado de enero‑julio suma 123.315 unidades, lo que supone un crecimiento del 93 % respecto al año anterior; en julio ya se habían superado todas las matriculaciones de 2024. El tirón es generalizado: en junio, las ventas de electrificados subieron un 133 % hasta 27.207 unidades y representaron 19,3 % del mercado total, mientras que los turismos electrificados superaron el 20 % de cuota. Incluso en el primer trimestre, con ayudas paralizadas, se matricularon 19.201 eléctricos (50 % más que en 2024) y ya alcanzaban el 7,8 % del mercado.

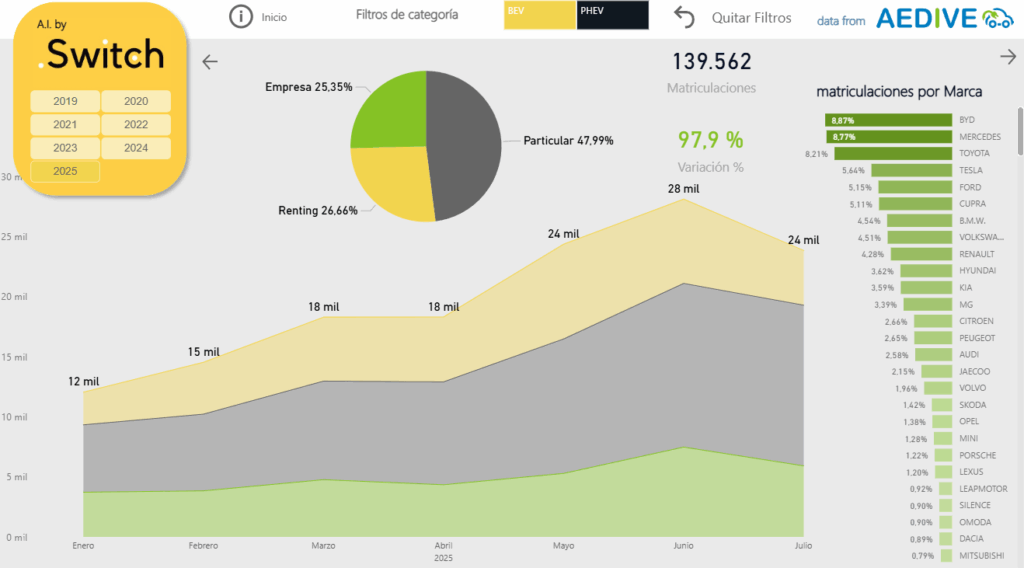

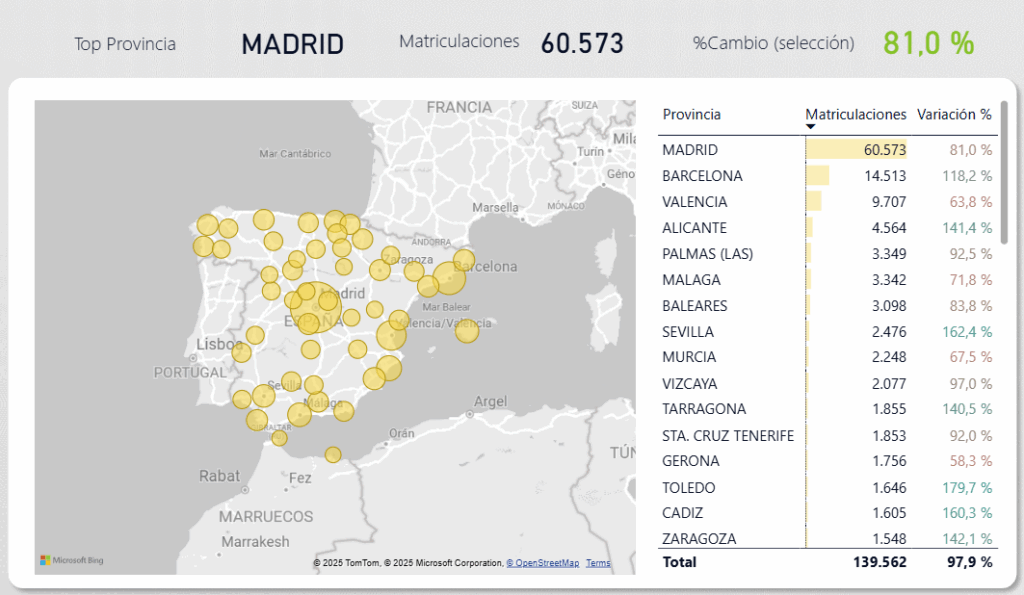

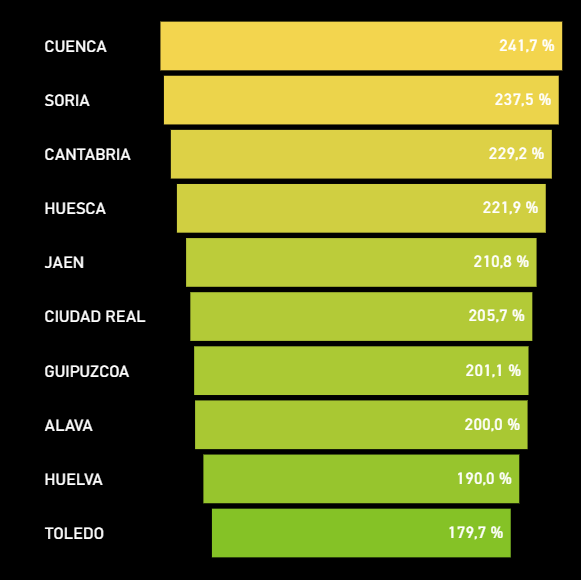

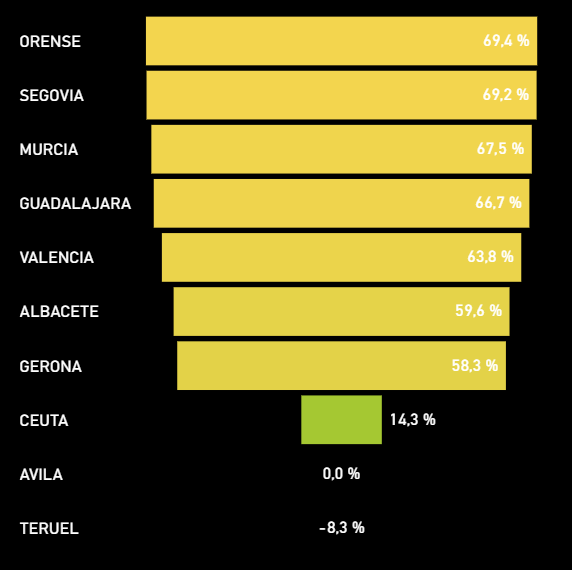

Las figuras de matriculaciones por canal de SwitchFleet muestran cómo este crecimiento se reparte entre particulares (48 % del total), renting (26,7 %) y empresas (25,3 %), con un claro incremento entre enero y junio (de 12.000 a 28.000 unidades) y un ligero descenso en julio. La evolución histórica desde 2019 muestra un alza constante y un total acumulado de 371.483 electrificados. Madrid destaca como provincia líder con más de 60.000 matriculaciones (81 % de crecimiento), seguida de Barcelona, Valencia y Alicante. Sin embargo, el mayor crecimiento porcentual se registra en provincias pequeñas (Cuenca 241,7 %, Soria 237,5 %, Cantabria 229,2 %), mientras que otras como Ávila o Ceuta prácticamente no han crecido.

Marcas y modelos protagonistas

Los datos de SwitchFleet sitúan a Toyota, Tesla y Ford entre las marcas con más matriculaciones en 2025. El SUV híbrido enchufable Toyota C‑HR 2.0 220 PH lidera con 5.601 unidades y un crecimiento interanual del 8,4 %. Le siguen el Tesla Model 3 (4.545 unidades; +250 %), el Ford Kuga PHEV (4.074 unidades; +102 %) y el MG HS PHEV (3.804 unidades; +455 %). El Tesla Model Y acumula 3.283 registros (+76 %) y el recién llegado KIA EV3 ya suma 3.206 unidades (+18 %). Otros modelos destacados son el Toyota RAV‑4 PHEV (2.757 unidades; +3.448 %) y el Renault 5 E‑Tech (2.700 unidades). La tabla de marcas de SwitchFleet señala que BYD domina las matriculaciones de PHEV (5.648 unidades, +88,7 %) y que Tesla mantiene el liderazgo en eléctricos puros con 7.869 unidades (+161 %).

Estas cifras evidencian que los híbridos enchufables siguen teniendo un peso muy importante en España, con modelos como el Toyota C‑HR, Ford Kuga o MG HS que aprovechan su versatilidad y acceso a la etiqueta CERO. Sin embargo, el crecimiento más explosivo corresponde a los eléctricos puros. El Plan MOVES III, con ayudas de hasta 7.000 € para eléctricos nuevos y 5.000 € para PHEV (con achatarramiento), se prorrogó en abril con un presupuesto adicional de 400 millones de euros. Estas ayudas –retroactivas para compras a partir del 1 de enero de 2025– han reducido la barrera económica y han acelerado la adopción de modelos como el KIA EV3, BYD Dolphin, Renault 5 o Citroën ë‑C3, que se sitúan entre 25.000 y 35.000 € antes de descuentos. Incluso el económico Dacia Spring, con un precio de entrada inferior a 15.000 € con ayudas, ha encontrado su nicho

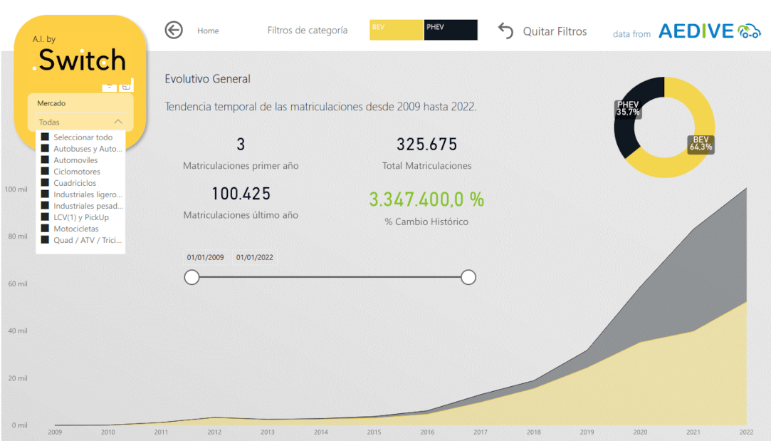

Gráfico de SwitchFleet con la distribución por canales y evolución mensual. El área verde corresponde a eléctricos puros (BEV), el gris a PHEV y el amarillo a híbridos no enchufables.

Factores que impulsan el boom

Mayores ayudas e incentivos públicos. La prolongación del Plan MOVES III hasta finales de 2025 incluye subvenciones de hasta 7.000 € para eléctricos y 5.000 € para PHEV, además de ayudas para puntos de recarga. En abril, el Plan Reinicia Auto+ incentivó la renovación de vehículos en zonas afectadas por la DANA y complementó al MOVES. Estas ayudas se suman a la deducción fiscal del 15 % para la compra de un vehículo eléctrico y al impuesto de circulación reducido en muchas ciudades.

Restricciones medioambientales y Zonas de Bajas Emisiones (ZBE). La creación de ZBE en grandes ciudades está empujando a conductores y flotas a optar por vehículos con etiqueta ECO. Esta presión regulatoria, combinada con los altos precios del combustible, acelera la sustitución de motores de combustión por alternativas electrificadas.

Más modelos y precios competitivos. El mercado español ofrece cada vez más opciones, desde urbanos asequibles hasta SUV premium. Nuevos modelos como KIA EV3, BYD Dolphin y Renault 5 han dinamizado el segmento medio (25.000‑35.000 €), mientras que marcas chinas como BYD presionan los precios a la baja. La bajada de precios ha trasladado parte de la demanda al mercado de ocasión, donde las ventas de eléctricos de segunda mano crecieron un 53 % en 2025. Autonomías y prestaciones mejoradas. Las baterías de nueva generación ofrecen autonomías reales de 350‑500 km y potencias de carga superiores. El artículo de OnMotor destaca que modelos como el Tesla Model 3, KIA EV3 o BYD Seal triunfan por su equilibrio entre autonomía, tecnología y precio. Al mismo tiempo, la red de recarga pública se amplía y planes como MOVES financian hasta el 70 % del coste de instalar cargadores domésticos.

Crecimiento del renting y las flotas. El renting eléctrico de empresas registró un aumento del 44,85 % en el primer semestre y alcanzó 6.989 matriculaciones, representando el 5,38 % del mercado de renting. El canal de renting suma ya más de un cuarto de las matriculaciones totales y se beneficia de ventajas fiscales y operativas. Programas de electrificación de grandes flotas públicas y privadas, como los taxis en Madrid y Barcelona, también explican el éxito de modelos como el Toyota bZ4X homologado como taxi.

Cambio de mentalidad de los consumidores. En el primer trimestre de 2025, el 50 % de las compras de eléctricos las realizaron particulares, rompiendo la tendencia de años anteriores dominada por empresas. Este cambio refleja una mayor confianza en la tecnología eléctrica y la percepción de que el ahorro en combustible, mantenimiento y ventajas fiscales compensa el precio inicial. La guerra de precios iniciada por Tesla y extendida por los fabricantes chinos ha contribuido a esta percepción

Situación territorial: protagonismo de Madrid y divergencias regionales

Las visualizaciones de SwitchFleet muestran un mapa interactivo con el reparto provincial de matriculaciones. Madrid es la provincia dominante con 60.573 registros, seguida por Barcelona (14.513), Valencia (9.707) y Alicante (4.564). En el extremo opuesto, Cuenca, Soria, Cantabria y Huesca presentan los mayores crecimientos relativos, con aumentos superiores al 220 %, mientras que Ceuta, Ávila y Teruel registran crecimientos mínimos o incluso caídas.

Provincias con más crecimiento en 2025

Provincias con menos crecimiento en 2025

Estas disparidades reflejan distintos niveles de renta, infraestructuras de recarga y políticas autonómicas. Madrid, Cataluña y la Comunidad Valenciana concentran la mayor parte de la red de puntos de recarga y cuentan con incentivos adicionales (rebajas en el impuesto de circulación y aparcamiento gratuito). En contraste, provincias con poca infraestructura o con políticas de movilidad menos ambiciosas avanzan a un ritmo más lento.

Factores que impulsan el boom

Aunque el crecimiento de 2025 es extraordinario, España sigue por debajo de la media europea de electrificados (24 %). ANFAC advierte de la necesidad de acelerar el despliegue de cargadores públicos, simplificar los trámites de las ayudas y dar señales claras y coherentes a los consumidores. El sector también teme que la falta de un plan estable a largo plazo pueda frenar inversiones industriales en la cadena de valor del vehículo eléctrico.

La renovación del Plan MOVES III y la presión regulatoria europea (normas Euro 7 y prohibición de vender vehículos de combustión en 2035) apuntan a que la demanda de eléctricos seguirá creciendo. Las previsiones indican que la cuota de eléctricos puros podría acercarse al 10 % del mercado a finales de 2025 y que los híbridos enchufables continuarán su ascenso. No obstante, el éxito a largo plazo dependerá de mantener ayudas estables, acelerar la red de recarga y asegurar el acceso a vehículos asequibles.

Conclusión

2025 está marcando un punto de inflexión en la movilidad eléctrica española. El efecto combinado de incentivos generosos, restricciones medioambientales, un abanico más amplio de modelos y una mayor confianza del consumidor ha disparado las matriculaciones de eléctricos y PHEV. Madrid y otras grandes provincias lideran el proceso, mientras que regiones menos desarrolladas muestran crecimientos desiguales. Aun así, España se acerca rápidamente a las cifras europeas y el mercado, antes de nicho, se está convirtiendo en una opción mayoritaria. Si se consolidan las infraestructuras y las ayudas, 2025 podría cerrar con una cuota de eléctricos puros cercana al 10 % y con la electrificación ocupando definitivamente un lugar central en las flotas de particulares, empresas y administraciones.

Accede a los datos

Matriculaciones en España (BEV + PHEV)

Exploración interactiva de las matriculaciones de coches eléctricos en España (batería o híbrido enchufable), permitiendo explorar por marcas, categoría de vehículo, mercado y provincias, gracias a la información estadística de AEDIVE.

Accede a informes, análisis y artículos clave sobre el mercado de vehículos eléctricos y descarbonización para empresas. Recursos expertos para una transición inteligente.